CEO

2020年9月

2020年、新型コロナウイルス感染症が世界を襲いました。罹患された方や生活に影響を受けた方々に、心よりお見舞い申し上げます。現時点でワクチンや治療薬はいまだ開発されておらず、危機の収束には今後1年半から3年近くかかると予測されています。コロナ禍はすでに私たちの生活を変えつつありますが、Withコロナが今後長引くことで、社会・経済にもさらに大きな変化をもたらすと考えられます。

Afterコロナの世界はどのような世界になるのでしょうか。それは、単に予測を超えて、私たちの意思が問われる問題でもあります。これまでと変わらない世界の回復をめざすのか、あるいはコロナをきっかけに行き詰まりを見せている資本主義経済のあり方を見直して、新たな経済・社会づくりをめざすのか。コロナ危機を「グレート・リセット」の機会ととらえてAfterコロナに向けたビジョンを描いていくことが求められています。

長期的な視点での経営を進め、すべてのステークホルダーの利益としあわせの調和を創り出そうとしている私たちにとっても、Withコロナにどのように対処し、Afterコロナに向けてどのようなビジョンを描くのかは重要な問題です。

そこで、このメッセージでは「コロナによる影響と今後の見通し」について、次いで「コロナ後の長期的な方向性」についてお話ししたいと思います。

コロナによる影響と今後の見通し

2020年3月期の決算は、コロナの影響による店舗の営業時間の短縮や、クレジットカードのご利用の減少などにより、売上収益が2%の減収となりました。一方、営業利益は2%の増加となり、11期連続の増益を更新することができました。親会社株主に帰属する当期純利益も感染症関連費用の特別損失があったものの、9期連続の増益となりました。しかしながら、その後は緊急事態宣言の発出によって約2カ月間、店舗が一部を除いて営業できなかったことなどから大きな影響を受けました。2カ月間も店を開けられなかったのは、90年近い当社の歴史の中でも戦争中とその直後を除いて初めてのことで、まさに未曾有の事態と言えます。その結果、2021年3月期第1四半期の決算では売上収益が20%減少し、親会社株主に帰属する当期純利益は72%の減益となりました。

こうした決算を受け、当社の株価も半年前と比べて一時は45%近く下落するなど大きく変動しており、株主・投資家をはじめステークホルダーの皆さまにはご心配をおかけしています。そこで、まずコロナ危機にかかわるステークホルダーへの取り組みと、今後の業績見通しについてご説明します。

ステークホルダーへの取り組み

当社は4月初旬の緊急事態宣言にあたって、お客さまと社員の安全を確保するために全店舗の休業を決定しました。本社では、2019年から準備していたリモートワークを一斉に導入しました。これによりお客さまと社員の安全を守ることができましたが、その一方で深刻な事態が発生しました。それは、お取引先さまへの対応です。私たちが店舗の休業を決めたことで、お取引先のテナントさまも当社の施策にご協力いただく形で、営業ができなくなってしまったからです。しかも、当社のお取引先さまの約8割は中小企業です。

緊急事態宣言にともない突然の休業を余儀なくされ、営業再開の目処が立たない中、資金繰りに奔走されているお取引先さまに対して、私たちに何ができるか、何をなすべきかを役員で議論しました。家賃の減額という案が上がりましたが、どのくらい減額すれば良いのかという前例や基準はどこにもありません。痛み分けで半々という案も出ました。ですが、お取引先さまの収入はゼロなのに、私たちが半額いただくというのは本当にフェアなのか、議論は行き詰まってしまいました。

そこで、このような時にこそ私たちが掲げている「共創」の理念を実践すべきではないかと考え、休業期間中の家賃の全額免除をはじめとする施策を「新型コロナウイルスを乗り越えるためのパートナーシップ強化策」として実施しました。この実施にあたっては、実は心配がありました。というのも、当社の「家賃」は、他の多くの商業施設と違って売上連動の部分が少なくほとんどが固定賃料で、その額は契約であらかじめ定められていますので、これを免除することは「債権放棄」に当たるからです。これは、株主の皆さまからすると、契約で定められた家賃収入を放棄することで自分たちの利益が損なわれるわけですから、お叱りをいただくリスクがあります。

確かに短期的には大きな損失ですが、中・長期的に見ると、お取引先さまとのパートナーシップ強化には経済的な合理性も見込めますので、その点も含めて株主・投資家の皆さまにご説明し、ご了承いただくということで実施させていただきました。株主総会でもご説明させていただき、おかげさまで、ご賛同いただくことができました。株主の皆さまのご理解のおかげで、お取引先さまにも喜んでいただくことができました。

思いがけない反響もありました。それは、この施策が社員からも歓迎されたことです。社員の家族や友人・知人、あるいはお客さまからも共感や激励の言葉をいただいたそうです。おかげさまで、社内の一体感、ともにコロナ危機を乗り越えていくための士気が高まりました。

このことを通じて私たちは、危機の時にこそ普段から掲げている理念の真価、その本気度合いが問われるという、大切なことを学びました。私たちのめざす共創は、いよいよこれからが本番です。今回の学びを糧に、ステークホルダーの皆さまとの価値共創に本気で取り組んでいきたいと思います。

今後の業績見通し

2021年3月期第1四半期の親会社株主に帰属する当期純利益は7割強の大きな減益となりましたが、そのおもな要因は今ほどご説明した休業期間中の家賃の全額免除でした。一方で、営業利益は1%の増益となりました。このような状況下で、一部費用の特別損失への振替を行ったとはいえ、なぜ営業利益が増益になったかというと、二つほど理由があります。

一つは、フィンテックの営業利益が増益となったことです。これは、必ずしもフィンテックが好調だったからではありません。コロナの影響で取扱高は1割ほど減少しました。しかしながら、フィンテックは固定費よりも変動費が大きいことから、収入が減少してもそれ以上に費用が減少したことで、2割近く増益することができたのです。これは、固定費が大きく変動費が少ない小売の収益構造の正反対になっています。このように、小売・フィンテック一体のビジネスモデルのおかげで、逆風にさらされてもマイナスとプラスが相殺されて影響を緩和できるようになっている点が、小売の専業と当社との大きな違いとなっています。

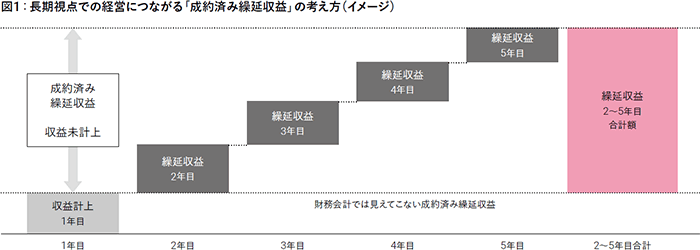

二つ目は、私たちがこれまでの事業構造転換を通じて築き上げてきた新たな収益構造です。これについては、2020年3月期の第2四半期から開示している「リカーリングレベニュー」と「成約済み繰延収益」という二つの指標を通じてご説明したいと思います。まず、背景からご説明させていただきます。当社は2006年のエポスカード発行を機に、それまでの小売主導の成長からフィンテック主導の成長へと舵を切りました。また、小売のビジネスモデルも2015年3月期から5年間かけて「定借化」を進め、従来の百貨店型から家賃収入を主とするショッピングセンター型へと転換しました。これらの事業構造転換を通じて私たちがめざしてきたのは、期間損益重視の短期視点の経営から、LTV(生涯利益)重視の長期視点の経営への転換です。この転換を通じて、お客さま、お取引先さまとの継続的な取引に基づく長期的な収益である「リカーリングレベニュー」が拡大しました。

具体的には、店舗の不動産賃貸収入、フィンテックの家賃保証、通信費、水道光熱費など定期払いの加盟店手数料、リボ・分割手数料などです。リカーリングレベニューは、定借化が始まった2015年3月期以降、急速に拡大しました。売上総利益に占めるリカーリングレベニューは、2020年3月期には2014年3月期の2.5倍に拡大し、その構成比も34%から65%まで高まりました。このことは、2020年3月期に発生した収益の6割以上が今期以降も継続する収益であることを表しています。

もう一つの指標が、「成約済み繰延収益」です。これはリカーリングレベニューが発生した年度以降に実現する収益を表します。例えば、お客さまが今期に5年分のお取引を契約された場合、会計上は今期に実現する収益のみを計上するため、残り4年分の残存収益は財務諸表からはわかりません。この残り4年分の残存収益を「見える化」するのが成約済み繰延収益です(図1)。2020年3月期のリカーリングレベニューに対して2020年3月期以降の成約済み繰延収益の倍率は約2.7倍となっています。このことは、言い換えると今期の収益のおよそ2.7年分に相当する収益が今後見込めるということで、少々乱暴な言い方をすると、仮にコロナ禍の影響でしばらくの間事業活動ができなかったとしても、約3年分の収益がこれまでの事業活動によってすでに確保されていることを示しています。

このように、LTV重視の経営へと転換したことで、当社の収益構造はかつてなく盤石となり、将来キャッシュ・フローの確実性も高まっています。そのことは、当社が今期の業績見通しを未定としたにもかかわらず、配当に関しては増配の予想を開示したことに表れています。コロナの状況次第で、今期の業績は楽観的な見通しから悲観的な見通しまで幅があり、現状では合理的に見積もることはできませんが、悲観的に見た場合でも将来キャッシュ・フローの確実性から増配は可能であるというのが私たちの見方です。

また、これまで株主の皆さまには、配当政策に関しては長期継続的な増配を最も重視するという方針をお伝えしてきました。決算説明会では「通期の見通しが未公表なのに、なぜ増配だけは公表するのか」というご質問もいただきました。「たとえコロナの影響で減益になっても、株主の皆さまのご期待には何とかしてお応えしたいという私たちの心意気です!」というのが、その答えです。

コロナ後の長期的な方向性について

長期的な視点に立つと、企業が危機に直面した時になすべきことは、危機が過ぎ去るのを待つことでも、危機回避の方策を練ることでもなく、創業の原点に立ち返って企業の提供する価値の本質を見極めるとともに、環境変化を踏まえてその再定義を行うことではないかと思います。2007年から2014年まで続いた経営危機の際にも、私たちはこの見直しを行いました。

では、コロナ禍という未曾有の危機にあたって、私たちはどのような再定義を行い、どのような会社になろうとしているのか、そのことについてお話ししたいと思います。それは、「知識創造型の企業への進化」と「すべてのステークホルダーの利益としあわせの調和による企業価値の向上」の二つに集約されます。

知識創造型の企業への進化

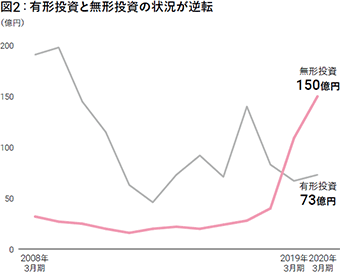

今後の方向性を考えるうえで私たちが最も注目するメガトレンドの一つが「有形投資から無形投資への長期的なシフト」です。アメリカでは1990年代半ばに無形投資が有形投資を上回りました。イギリスでも2000年代の前半に逆転しています。ほかにも、スウェーデンやフィンランドなどで逆転が起こっているようです。日本はというと、無形投資の有形投資に対する倍率は0.5と半分にとどまっており、イタリアやドイツなどと近いようです。また、無形投資をリードするGAFA+マイクロソフトの時価総額は日本のGDPを上回るともいわれています。

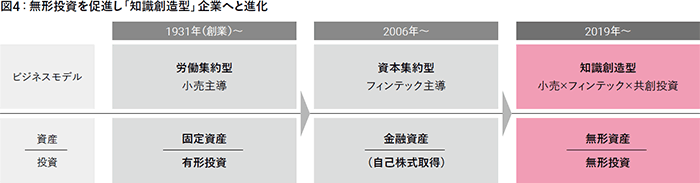

そこで、丸井グループの状況です。4年ほど前、中期経営計画をスタートする際の2016年3月期説明資料に、丸井グループの事業構造転換を示すグラフを掲載しました。これは、小売の土地や店舗といった有形資産をフィンテックの営業債権が上回り、創業以来の小売主導の成長がフィンテック主導の成長へと転換していく様子を示しています。

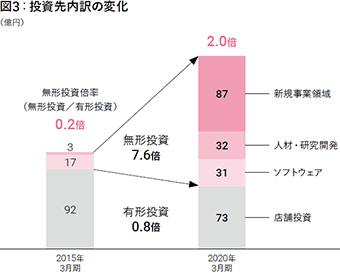

そして、図2が有形投資と無形投資の状況です。2019年3月期を境に逆転しています。2020年3月期の無形投資は5年前の7.6倍に拡大し、その額は有形投資の2倍に達しています(図3)。定借化にともない店舗への投資が縮小する一方で、ソフトウェア、人材・研究開発、新規事業領域などへの投資が拡大しています。また、フィンテックの成長にともないソフトウェア投資が増えています。人材・研究開発投資は費用項目なので財務諸表からは見えませんが、継続的に強化しています。特にIT人材の育成や、投資先ベンチャー企業への出向、次世代経営者育成などの人材投資に力を入れています。新規事業領域への投資もベンチャー投資を中心に4年間で累計157億円まで拡大しました。

以上を踏まえ、今後の方向性をご説明したいと思います。当社は創業以来、小売主導の成長を続けてきました。小売は労働集約型で、有形投資、有形資産が中心です。これが、2006年のエポスカード開始以降、フィンテック主導の成長に変わりました。フィンテックは資本集約型で、調達は負債が中心です。今後は無形投資を促進し、知識創造型企業へと進化することで企業価値をさらに高めていきます(図4)。

そのために、小売、フィンテックに「共創投資」を加えた三位一体の新たなビジネスモデルを創出します。そして、シナジーを追求することで、個々の事業の総和を超えた価値の創出をめざします。共創投資は、アナログレコードのようにA面とB面で構成されます。A面は「成長支援型投資」です。当社の経営理念やビジョンを共有し、協業できるベンチャー企業に投資します。丸井グループのリソース、すなわち店舗、人材、エポスカード会員などを提供し、協業を進めることで投資先企業の成長を促し、投資リターンを高めます。

具体的には、BASEさまなどのEC関連企業、FABRICTOKYOさまやBULK HOMMEさまなどのD2Cブランド、五常・アンド・カンパニーさまやクラウドクレジットさまなどのファイナンシャル・インクルージョン企業です。現状、ベンチャー投資の判断基準は全体でIRR*(内部収益率)10%以上ですが、個社ごとのIRRは30%以上で、成功確率を3分の1と見ています。共創を行うことで成功確率を高め、投資全体としてIRR10%以上をめざします。

共創投資のB面は「本業シナジー型投資」です。優れた無形資産を持つ企業や新規事業に投資を行い、投資を通じて丸井グループに無形資産を導入します。協業を進めることで、お互いにシナジーを創出します。投資に対するリターンは、本業への貢献利益です。

B面の1曲目は、実はすでにアニメ事業としてリリースされています。4年前に新規事業としてスタートしたアニメ事業では、大手映画会社の製作委員会に参加し、投資を行うことでさまざまな協業を行っています。2016年3月期から2020年3月期までのアニメ映画への投資額は累計で1.2億円、連結営業利益への貢献額は43億円ですので、本業シナジーとして大きなリターンが実現できています。

その他の投資先は、アニメ関連ECの駿河屋さま、みんな電力さまやアイカサさまなどのサステナビリティ企業、新規事業のtsumiki証券などです。本業へのシナジーが見込まれる場合には、IPOを前提としないベンチャー企業や上場企業への投資も予定しており、2020年7月にはリノベーション住宅の流通プラットフォーム事業を展開するツクルバさまとも資本業務提携を行いました。

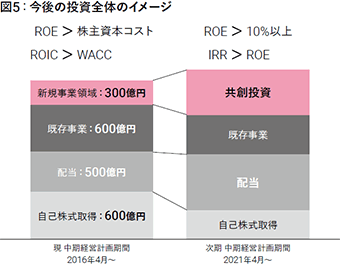

以上を踏まえ、今後の投資全体のイメージを示したのが図5です。2022年3月期以降5年間の基礎営業キャッシュ・フローが、仮に現状の2割程度増えた場合を想定しています。既存事業への投資が減少する一方で、共創投資がほぼ倍増します。株主還元については、自己株式の取得がほぼ半減しますが、配当はほぼ倍増します。現在取り組んでいる中期経営計画でWACCを上回るROIC、株主資本コストを上回るROEが実現できましたので、今後はROE10%以上とそれを上回るIRRを実現することで企業価値をさらに高めていきたいと思います。

* IRR:保有する有価証券のうち、対象とする銘柄につき直近調達時価格、上場株は各会計期末時点で売却したものと仮定し算出

以上の内容は2020年3月期の決算説明会の動画でもご説明しています。詳しくは、「3. 今後の方向性について」をご覧ください。

すべてのステークホルダーの利益としあわせの調和による企業価値の向上

株主資本主義に代わる新たな企業経営のあり方として、ステークホルダー資本主義が注目されています。当社では2016年の「共創経営レポート」において、企業価値の定義を通じてステークホルダー経営を宣言しました。当時のステークホルダーは、お客さま、株主・投資家の皆さま、お取引先さま、地域・社会、社員の5つでした。その後、2019年に「VISION BOOK 2050」を発行した際に、「将来世代」を加え、現在は6つのステークホルダーとなっています。

将来世代というステークホルダーは、環境問題への取り組みについて考える中から登場しました。ヒントを与えてくれたのは、20世紀アメリカの大天才バックミンスター・フラーでした。フラーは、「富」とは私たちが将来世代に残せる「未来の日数」のことであると言っています。この「富の定義」によって、環境問題への取り組みのステークホルダーが明確になりました。それが、将来世代です。

青井がおすすめする書籍の書評紹介「Book Lounge」「本と対話 #001 宇宙船地球号 操縦マニュアル」![]()

そして、私たちがもう一つ変更を加えたのが、企業価値の定義です。2017年の「共創経営レポート」から、企業価値の定義に、ある一語を書き加えました。「しあわせ」という言葉です。もともとは企業価値をすべてのステークホルダーの「利益の調和」と定義していたのですが、これに「しあわせ」を加え、「利益としあわせの調和」としました。なぜ利益だけでなく、しあわせなのか。それは、ステークホルダーとの価値共創を追求する中から湧き上がってきました。

例えば、ステークホルダー資本主義に関連して、ある調査では、ミレニアル世代の約6割が企業に利益の追求よりも社会課題の解決を求めているとしています。利益だけでなく社会課題解決を企業に求める。これは、グローバルな傾向ではないでしょうか。株主利益の最大化を追求する資本主義経済は、結果として格差の拡大と地球規模での環境破壊という結果を招き、豊かさを享受しているはずの先進国の人たちほど言いようのない息苦しさや孤独を感じているという事実が、その背景にあると思われます。

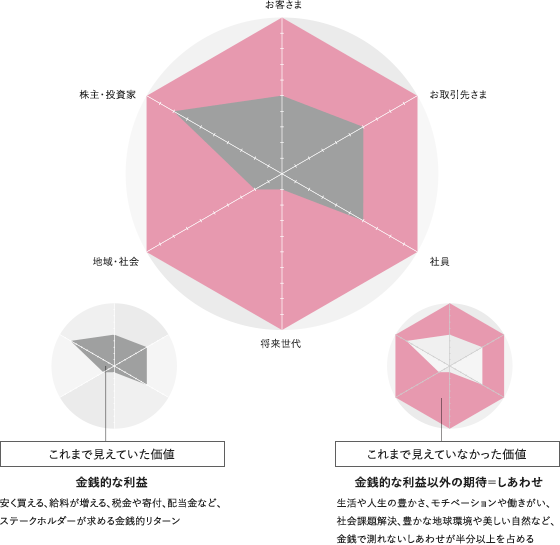

そのような目でもう一度6つのステークホルダーを見直してみると、株主の利益に象徴される金銭的なリターンは、実は株主以外のステークホルダーには株主ほど求められていないのではないかという疑問が生じてきます。こうした疑問についてステークホルダーの皆さまと対話できるようにするために、思い切って仮説を立ててみました。図6をご覧ください。6つのステークホルダーにとって、金銭的な利益が重要な度合いをレーダーチャートのような形で表してみました。このチャートの見方は、次のようなものです。

例えば、株主・投資家は金銭的なリターンを求めていますが、昨今のESG投資の隆盛を考えると、必ずしも金銭的な利益だけを求めているとは言えないと思われます。株主・投資家の期待を10点満点で見た時に、利益だけでは満点はもらえないのではないでしょうか。

お客さまについても、良い商品やサービスが安く買えるという利益だけでなく、それらを通じて自分たちの生活や人生が豊かになるような体験をすることがますます求められています。社員も給料が増えることを望んでいますが、それだけではなく、働きがいも大切です。お取引先さまにとっては、取引条件は重要ですが、困っている時に助け合えるとか、困難な課題にともに取り組むことによって成長できるといったパートナーシップも欠かせません。地域・社会についても、税金だけ納めていればいいとか、寄付さえすれば良いということではなく、ともに地域・社会の課題解決に取り組むことが望まれています。将来世代にいたっては、豊かな地球環境や美しい自然をどのように残していくかが主要な関心事なので、お金のことはほとんど出てきません。

このように見てみると、私たちがステークホルダーの期待に応えるために金銭的な利益で対応できるのは株主に偏っていて、それ以外のステークホルダーの期待は、金銭的な利益以外の価値が多いことが推測されます。私たちは、そのような価値のことを「しあわせ」と名付けました。ステークホルダーの利益としあわせは、決して「分断」されたものではないと私たちは考えます。「利益かしあわせか」ではなく、「利益もしあわせも」です。なぜなら、両者はつながっているからです。

例えば、お客さまの人生をより豊かにするための体験を提供することでお客さまをしあわせにすることができれば、そのようなビジネスのLTVは向上し、社員の働きがいも高まります。社員が働きがいを持って社会課題や環境問題の解決をめざすビジネスに取り組むことができれば、地域・社会や将来世代のしあわせにつながるだけでなく、共創パートナーであるお取引先さまの利益にもつながり、ESGの向上を通じて株主の利益にもつながります。

このように、利益としあわせはつながっているので、私たちがその気にさえなれば、そのつながりをもっと太くして、「利益もしあわせも」ともに豊かに実らせることは可能だと思います。

以上が、今後私たちがめざす「すべてのステークホルダーの利益としあわせの調和による企業価値の向上」です。この長期的な目標に向けて、皆さまと共創していくことを楽しみにしています。

図6 : ステークホルダーが求める価値「利益もしあわせも」レーダーチャート(仮説)