CFO

2020年9月

コロナ影響で中期経営計画主要KPIの計画達成は困難

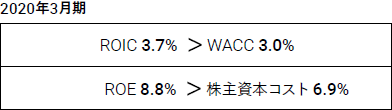

中期経営計画4年目である2020年3月期の主要KPIはEPSが117.6円(計画差△5.1円)、ROEが8.8%(計画差△0.4%)、ROICが3.7%(計画差△0.1%)と年度末近くに発生した新型コロナウイルス感染拡大の影響を受け、いずれも計画未達となりました。コロナ影響は営業利益ベースで△13億円、セグメント別内訳は小売△15億円、フィンテック+2億円でした。フィンテックセグメントにおいては、コロナ禍においても継続的収益が変わらず計上される一方で、新規カード発行コストが大きく減少したため、コロナ影響は営業利益にはプラスの影響となりました。また、このコロナ影響は中計最終年度の今期(2021年3月期)にはより大きくなることを想定しており、中計最終年度の主要KPI(EPS、ROE、ROIC)の計画達成は困難な見通しとなりました。大変申し訳ございません。

来期より次期中期経営計画をスタートしますが、現中計の目標値であるEPS130円以上、ROE10%以上、ROIC4%以上は次期中計期間のできるだけ早い時期に達成したいと考えています。

収益構造の転換で継続的に企業価値創造を実現

一方、中計で進めてきたビジネスモデルの転換およびそれにともなう収益構造の転換、めざすべきバランスシートへの移行は着実に進捗しました。その結果として当社がめざしていた企業価値創造、すなわちROICがWACCを、ROEが株主資本コストをそれぞれ安定的に上回る構造が完成しつつあります。

収益構造転換の最大のポイントはLTV経営のKPIであるリカーリングレベニューと成約済み繰延収益の拡大で示すことができます。LTV拡大に寄与する継続的収益であるリカーリングレベニューの構成比は売上総利益全体の65%にまで高まり、中計開始前の2倍近い水準に拡大しています。また、将来に収益化する成約済み繰延収益は単年度のリカーリングレベニューの2.7倍の水準まで高まりました。このような収益構造は、今回のコロナ禍のような大きなリスクに対しての耐性が高いため、従来の収益構造と比較して被害はかなり少なくなると想定しています。

また、めざすべきバランスシートに向けた資本政策が着実に進捗した結果、WACCも低減され、収益力の向上と資本コスト低減の両面から企業価値創造が実現しています。さらに、リカーリングレベニューは小売・フィンテック合算で計算できるため、小売・金融一体のビジネスモデルでLTV経営を行っている当社にとっては最適な指標と考えています。

無形投資の拡大

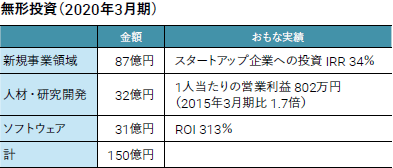

中計において並行して進めてきたのが将来の成長に向けた無形投資の拡大です。2020年3月期は無形投資を150億円実行しましたが、これは店舗投資などの有形投資の2倍になります。無形投資の内訳は、スタートアップ企業への投資を中心とした新規事業関連投資が87億円、ソフトウェア投資が31億円、財務諸表上は費用ですが当社が投資と認識している人材・研究開発投資が32億円です。スタートアップ企業への投資は小売・フィンテックの本業との協業を見込むものが多いため、本業へのリターンはもちろんですが、ファイナンシャルリターンも考慮したIRR*(内部収益率)10%以上を投資判断基準にしています。2020年3月までに投資した71億円についてはIRRが34%となっており、投資基準の10%を大きく上回っています。ソフトウェア投資についても、開発を内製化していることにより、開発スピードが速いだけでなく、本業へのリターンであるROIも313%と大変大きな成果を上げています。人材・研究開発投資はIT人材の育成や投資先スタートアップ企業への出向など中長期的な企業価値向上への貢献が期待できますが、社員一人当たりの生産性も継続的に改善しており、2020年3月期は2015年3月期比で1.7倍となっています。

* IRR:保有する有価証券の内、対象とする銘柄につき直近調達時価格、上場株は各会計期末時点で売却したものと仮定し算出

次期中期経営計画に向けて

中計策定以前のROEは5%前後で推移していましたが、その後の収益構造の転換や資本政策により2019年3月期が9.1%、2020年3月期が8.8%と、10%があと少しの水準まで上昇しました。そこで次期中計においては、ROE10%以上を想定した最適な投資計画(キャピタルアロケーション)を組み立てていきます。

具体的には、次期中期経営計画の投資の柱となるのがスタートアップ企業などへの共創投資です。こちらは現中計の水準(5年間で300億円)から倍増させることを考えています。共創投資は投資先企業との協業などによる本業への収益貢献だけではなく、当社の店舗などのリソースを提供し、成長を促すことで投資の成功確率を高めます。結果としてのファイナンシャルリターンでもIRR10%以上をめざし、これを成長投資の柱にすることでROE10%以上、ROEが株主資本コストを安定的に上回る状況を継続します。既存事業ではフィンテックセグメントを中心にソフトウェア投資が増加しますが、小売セグメントにおいて定借化が一段落したことで改装投資が減少するため、既存事業投資全体は減少します。

このようにして、次期中計においては成長投資全体に占める共創投資やソフトウェア投資などの無形投資の割合を8割程度にまで拡大し、無形投資主体の知識創造型ビジネスモデルへの転換を一気に進めていきます。

- 関連リンク

-

- 投資家情報 : 株主還元方針