CEO

2019年8月

今年で5冊目となる「共創経営レポート 2019」では、例年通り丸井グループの財務、プレ財務情報を通じた企業価値向上への道筋をお伝えするとともに、一緒に企業価値を創ってくださる方々を募りたいと思います。

昔、子どもたちは「○○する人、この指とーまれ!」と、一緒に遊んでくれる仲間を集めました。私たちも、一緒により良いお店やサービスをつくってくださるお客さま、ともに働く社員、これから丸井グループに参加される方、オープンイノベーションに取り組んでいただける企業、長期志向の株主・投資家の方など、これまで以上に多様なステークホルダーの皆さまと未来に向けた価値創造に取り組んでいきたいと考えています。そのような想いを込めたのが、表紙の写真です。丸井グループにご興味を持っていただいた方の中から一人でも多くの方が、価値の共創という真剣ながらも楽しいゲームにご参加いただけることを願っています。

EPSは28年ぶりに過去最高を更新

初めに、2019年3月期の振り返りです。2019年3月期は私たちにとって、いくつかの点で節目となる年でした。その一つは、2015年3月期から5年間かけて取り組んできた定借化が完了したことです。百貨店型の店舗からショッピングセンター型の店舗への転換は、私たちにとってそれまでのビジネスから別のビジネスに変わってしまうほどの大きな変化でしたが、多くの社員の熱意と努力によって成し遂げることができました。

また、フィンテックでは、エポスカードの取扱高が初めて2兆円を超えました。2006年3月にスタートしたエポスカードは2015年3月期に1兆円を突破するまでに9年間かかりましたが、その後は4年間で2兆円を超えることができました。営業拠点の全国展開やゴールドカードの発行などを通じて、成長が加速しています。

これらのおかげで、2019年3月期の業績は、営業利益は10期連続の増益、EPSは28年ぶりに過去最高を更新することができました。また、事業の成長や収益の向上とあわせて、めざすべきバランスシートに向けて取り組んできた結果、ROEは9%を超え、株主資本コストを上回ったことで、エクイティスプレッドがプラスに転じ、ようやく株主の皆さまの期待する水準を上回る企業価値を創出できるようになりました。

株主還元も、5年間の年平均成長率15.6%のEPSの成長と配当性向の継続的な引き上げによって、7期連続の増配となり、1株当たり配当金も3期連続で過去最高を更新中です。結果として、過去5年間のTSR(株主総利回り)は2.7倍と、TOPIXの1.5倍を大きく上回り、年平均成長率でも同期間のTOPIXの8.0%に対して22.0%と、14ポイント上回ることができました。現在取り組んでいる5年間の中期経営計画は2021年3月期まであと2年間ありますが、現状は計画通りに進んでおり、このまま推移すれば目標を十分に達成できる見込みです。このように、2019年3月期はこれまで取り組んできたことが成果につながった実りの多い年でした。

「売上の質」が変わりLTVが加速度的に成長

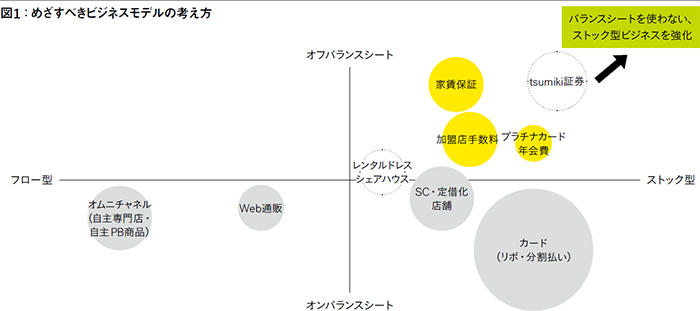

そこで、次に、こうした成果の基盤となる丸井グループのビジネスモデル転換の状況について振り返ります。私たちは「共創経営レポート 2018」の中で、めざすべきビジネスモデルの考え方として、「フロー型からストック型へ」と「オンバランスシートからオフバランスシートへ」の転換を掲げています。図1のように縦横の2軸で方向性を示していますが、ここでは、過去5年間に大きく変化した横軸の「フロー型からストック型へ」の転換についてご説明させていただきます。

ここで言うフロー型は単年度収益中心の収益構造、ストック型は継続的収益を中心とした収益構造を表しています。単年度収益というのは、ある年度に発生した収益が必ずしも翌年度にも生じるとは限らない収益のことで、例えば、かつての百貨店型の時代には、お得意さまだけでなく不特定多数のお客さまも多くいらしたので、一度買っていただいたとしても次回以降も買っていただけるかどうかはわからない、いわば一期一会的な商売が中心でした。しかも、百貨店型の収益は、天候や流行の変化、インバウンド需要の動向、消費税の引き上げなどさまざまな外部要因によって左右される不安定なビジネスでもありました。

私たちは、定借化によってこうした一時的で不安定な事業構造を継続的で安定的な事業構造に転換するべく努めてきました。売上収入から定期借家契約に基づく家賃収入に変えることで、単年度を超えて少なくとも3年間から5年間の家賃収入が外的要因に左右されることなく見込めるようになりました。

また、フィンテックにおいても、取扱高が高成長したことで、継続的で安定的な収益が増えてきました。フィンテックでは、もともとリボ・分割手数料のように単年度を超えて収入が見込めるものがありましたが、加盟店でのご利用においても一度限りでなく、継続的なご利用が見込まれる、通信費や水道光熱費、家賃の支払いなどでのご利用をおすすめしてきたことで、ご利用の中身がより継続的なものに変化してきています。

結果として、丸井グループ全体では、こうした売上収益に占めるリカーリングレベニュー(継続的収入)の割合が2014年3月期の26%から2019年3月期には54%へと高まりました。売上収益も2期連続で増収になりましたが、それ以上にリカーリングレベニューが増えています。この変化は、売上総利益では、より顕著に表れています。2014年3月期の売上総利益に占めるリカーリングレベニューの割合は34%でしたが、2019年3月期には63%と6割強にまで達しています。この5年間で売上総利益が22%増加したのに対して、売上総利益ベースのリカーリングレベニューは約2.3倍にもなっています。

このように、過去5年間で、当社の収益構造は劇的に変化しました。P/Lのトップラインである売上収益が安定的に成長するだけでなく「売上の質」が変わってきたのです。リカーリングレベニューが高成長することで、将来の利益(キャッシュ・フロー)の現在価値の合計額であるLTV(生涯利益)が加速度的に成長していきます。LTVの成長は企業価値の向上に直結しますので、過去5年間で当社の企業価値は大きく向上したと考えられます。

丸井グループはSaaS企業に近いビジネスモデル

丸井グループのビジネスモデルは、従来の「小売+金融」あるいは「小売×金融のシナジー」というよりはむしろ、SaaS*企業に近いものになりつつあります。SaaS企業との比較は、やや唐突に聞こえるかもしれませんが、彼らのようなビジネスモデルは、実は私たちにとって、昔から馴染み深いものなのです。この点について、少しご説明させていただきます。創業者は、先代の社長に「月賦というのは良い商売だから大事にしなさい」と、よく言っていたそうです。

なぜ月賦が良い商売なのかというと、普通の小売業だったら「売ったら終わり」なのですが、月賦販売だと売った後も月々の支払いがあるので、お客さまとの関係が長く続くからです。そして、支払いが完了するとお客さまはまたお買物に来てくださいます。丸井のビジネスはもともと一度きりの小売のビジネスではなく、一度のご縁が末永く続くビジネスでした。

また、最近ですが、こんなことがありました。あるスタートアップ企業の社長さんに講演をお願いした時のことです。その社長さんは、大阪のご出身なのですが、前日に実家のお母さんに電話して、「明日、丸井で講演をするんだ」と伝えると、お母さんがこう言ったそうです。「そうなの!あなたのお父さんが東京で就職した時に、初めてスーツを月賦で買ったのが丸井さんだったのよ。よろしく言っといてね!」。社長さんは50歳前後の方なので、そのお父さんがスーツをお求めになったのは50年以上も前のことだと思います。よくそんなに昔のことを覚えていてくださったと感動したのですが、実は、このような思い出を語ってくださるお客さまは意外と多くいらっしゃるのです。私は子どものころから「丸井さんには昔お世話になったよ」(なぜか、丸井さんなのですが)という話を大人の人たちから幾度となく聞かされてきました。なぜこんなにも多くの方が、昔丸井でお買物されたことを覚えていて、しかも「お世話になった」という言葉でその思い出を語ってくださるのか?このことが長らく疑問だったのですが、ちょうど当社が経営危機の只中にあったころ、ふと思い当たったのです。それは、このように長く記憶に残る体験のキーワードは「月賦」で、これを通じたお客さまとの「信用の共創」がお客さまと丸井との間に深い関係性を築いたのではないかということです。

今の言葉で言うと、お客さまとのエンゲージメントでしょうか。こうしたお客さまとの継続的な長いお付き合いと、深いエンゲージメントはいずれもSaaSビジネスの特徴でもあります。

丸井グループは、SaaS企業とはまったく畑違いのビジネスですが、創業以来のDNAを何とかして現在のビジネスにも継承したいという想いで試行錯誤を重ねてきた結果が、たまたまSaaS企業のビジネスモデルと似てしまったのだと思います。私たちは、今や、トップラインは安定成長ながらも、企業価値は新興企業並みに高成長する新たなビジネスモデルへと進化しつつあります。そして、新しいビジネスモデルは、新しい企業価値評価を必要とします。したがって、株主・投資家の皆さまとは、今後、小売や金融といった従来の業種分類を超えた次元での対話を通じて、共に企業価値を創っていきたいと思います。

* SaaS : Software as a Serviceの略。インターネット上のクラウドで提供されるソフトウェア・サービスのこと。ユーザーがソフトウェアのパッケージを購入するのではなく、必要な機能を利用するサブスクリプション型ビジネスのため、ユーザーとの継続的な取引によりLTV(生涯利益)が増大すると考えられる。

「売らない店」というコンセプトで未来の店舗を構想

続いて、今後の方向性です。店舗、フィンテック、そしてサステナビリティについてご説明します。初めに店舗です。定借化の完了とともに、未来に向けた新しい店づくりが本格的にスタートします。私たちは百貨店型からショッピングセンター型へと進化してきましたが、今後は、ショッピングセンター型も超えて、まったく新しいタイプの店舗へと進化していきます。そのキーワードとなるのが「売らない店」です。「売らない店」というコンセプトで未来の店舗を構想することで、さまざまな可能性が開けてくるからです。

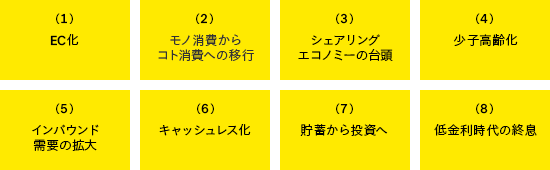

その可能性について「共創経営レポート 2017」で整理した8つの環境変化に沿ってご説明します。店舗にかかわる長期的な変化は、おもに(1)~(5)ですが、「売らない店」というコンセプトを導入することで、これらの変化がもたらす脅威のほとんどを機会に変えることができます。

例えば、「(2)モノ消費からコト消費への移行」です。私たちがもし百貨店型にとどまっていたとしたら、この長期トレンドは脅威です。なぜなら、百貨店型は「仕入・販売」というビジネスモデルなので、モノを売ることには適していますが、飲食やサービスなどを提供するのは苦手だからです。ショッピングセンター型になると、不動産賃貸借なので、飲食やサービスなどのコトを提供しやすくなります。ですが、百貨店型もショッピングセンター型も「売る」ことを前提とした店舗である点では同じです。

私たちは、店舗にとって当たり前の前提である「売る」ということをいったんカッコに入れてみたらどうなるか、と発想してみました。すると、体験やコミュニティといった価値を提供できるようになります。このことは、とても重要です。なぜなら、多くの人が気づいているように、現代の消費者が一番求めているのは、モノやサービス以上に体験やコミュニティという価値だからです。

このことは、「(5)インバウンド需要の拡大」というトレンドにおいて、鮮明に示されています。ほんの数年前まで、訪日外国人の消費は「爆買い」と呼ばれた電気製品や高級ブランドなどのお買物が中心でした。しかし、現在では「爆買い」はすっかり影を潜め、代わりに日本の料理や伝統文化、アニメや、各地の自然などを楽しむ「体験消費」へと急速にシフトしています。こうした変化は、あたかも、日本人が過去数十年間かけてたどってきたプロセスを数年間に圧縮したようで、大変興味深いのですが、日本人自身の消費傾向も着実に体験消費へとシフトしています。そのことは、例えば、インスタグラムに投稿される写真のほとんどが「体験消費」に関するものであることでも明らかです。私たちは、ショッピングセンター型をさらに進化させ、モノだけでなく体験やコミュニティを提供できる店舗をめざします。

ところで、店舗のあり方を必ずしも「売らなくても良い」としてみると、「(3)シェアリングエコノミーの台頭」、「(1)EC化」についても状況が一変します。まず、シェアリングエコノミーは、そもそも消費に対するアンチテーゼですので、モノにせよサービスにせよ「売ること」を目的とした店舗にとっては脅威でしかありません。しかし、必ずしも売ることを目的としない「売らない店」であれば協業することが可能です。ですから、私たちは、今後長期的な成長が期待できるシェアリングエコノミーのパートナーを募集します。店舗での協業はもちろんのこと、エポスカード会員のご紹介や、便利な決済手段のご提供などの協業も進めていきたいと思います。シェアリング・ビジネスは、私たちが今後進めるサステナビリティ・ビジネスでもあるからです。

ECについても同様です。店舗=モノを売る場という定義では、店舗とECは対立せざるを得ず、その場合、米国のアマゾンエフェクトに象徴されるように、店舗は劣勢に立たされてしまいます。店舗からECへのシフトは、日本でも避けられない長期トレンドであると想定されます。要するに、EC化は店舗にとって最大の脅威です。

ですが、この脅威もまた、「売る」ということをカッコに入れてしまえば、店舗にとって大きなチャンスになり得ます。そのことを象徴しているのが、D2C(ダイレクト・トゥー・コンシューマー)と呼ばれる新しいECの潮流です。D2Cはインターネットによって、メーカーが卸売業や小売業といった仲介業者を経ることなく、直接、消費者にリーチできるようになったことで登場しました。ここでいう小売業には、アマゾンのようなECも含まれます。D2Cは特定の商品しか扱いませんが、その商品に関してはほかの誰にも負けない独自性があり、また、そこでしか買えないため、消費者の熱狂的な支持を得ています。

興味深いのは、このECの第二世代であるD2Cは、創業後、早い段階で店舗を出店することが一般的になってきているということです。彼らがなぜ店舗を出店するのかというと、ECにおける競争が激化し、新規顧客の獲得コストが急上昇してきたこともありますが、それ以上に、店舗において顧客と直接接することで、エンゲージメントを高めると、その後の顧客の継続利用につながり、LTVも向上することがわかってきたからです。つまり、彼らにとっては、店舗は顧客とのエンゲージメントを高めるための体験の場であり、濃密なコミュニケーションの場なのです。こうしたお客さまとの深いエンゲージメントと継続的な長いお付き合いというビジネスのあり方は、私たちとまったく同じです。

ところが、ここで問題が生じます。集客力に優れた百貨店やショッピングセンターは「売ること」、つまり店舗で売上が発生することを求めているので、D2Cの出店を受け入れられないのです。そこで、私たちの出番です。私たちは、お客さまの生活を豊かにする多様なD2Cと協業していきたいと思います。「D2Cする人、この指とーまれ!」です。

「家計シェアの最大化」による独自の戦略

次に、フィンテックの今後です。「(6)キャッシュレス化」のもたらす機会と脅威についてアップデートしたいと思います。2018年から世間を賑わせているさまざまな「○○ペイ」の登場が、本格的なキャッシュレス化の到来を告げています。これにともなって、多くのステークホルダーの皆さまから、スマホ決済を推進するIT企業などの新興勢力に対して、丸井グループはどのような戦略をとっていくのかというご質問をいただいています。そうしたご質問に共通するのは「丸井グループの手がけるレガシーなクレジットカード・ビジネスは、IT企業群の革新的なスマホ決済に取って代わられてしまうのではないか?」というご心配かと思われます。しかし、こうしたご質問、ご心配を受けて、株主・投資家の皆さまや社員と精力的に対話したおかげで、フィンテックのとるべき戦略が従来よりも明確になってきました。戦略の重心が定まってきたのです。

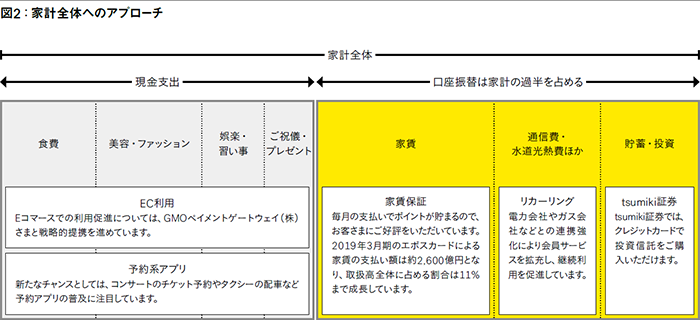

それは「家計シェアの最大化」です。私たちは、お客さまのあらゆるお金の使い方へのお役立ちを通じて家計におけるシェアの最大化をめざします(図2)。図に示したように、家計の構造は大きく、現金支出と口座振替の二つに分けられます。スマホ決済推進派が注目するのは、おもに図2の左側の現金支出の領域と考えられます。これに対して、私たちが注目するのはおもに右側の口座振替の領域です。なぜなら、右側はほとんどが定期的、継続的な支出で、私たちが重視するリカーリングレベニューに結びつくからです。

その代表的なものが、通信費や水道光熱費です。私たちはかねてからこれらの支出のカード払いを促進してきました。そこで、今後強化していくのが、家計において最大の支出である家賃のカード払いです。通常、家賃をクレジットカードで支払うことはできません。ですが、私たちは家賃保証サービスを提供することで、家賃のカード払いを実現しました。お客さまにとっても、月々の家賃の支払いでエポスカードのポイントが貯まりますので、ご好評をいただいています。

また、2018年からは、貯蓄や投資の領域でも取り組みを始めました。貯蓄や投資は支出項目ではありませんので、本来はクレジットカード利用の対象外ですが、私たちはtsumiki証券を通じてこの領域の取り込みも進めます(図2の家計の右側への取り組みについては、フィンテックの進捗と今後の戦略をご覧ください)。

また、あわせて、2018年から始めたエポスファミリーゴールドを通じて、家族全員の会員化も進めていきます。ゴールドカードは一般カードと比べてはるかに継続率が高く、LTVへの貢献が大きいので、ゴールドカード会員の増加は、リカーリングレベニューの増加と同じ効果があると考えられるからです。このように、私たちはスマホ決済推進派とはまったく違う独自の戦略を進めることで、キャッシュレス化の脅威を機会に変え、より一層リカーリングレベニュー、LTV志向のビジネスに進化させることで、企業価値の向上をめざしていきます。

将来世代に「未来の日数」を残す倫理的責任

最後に、サステナビリティ経営です。私たちは、これまで進めてきた環境、社会、ガバナンスへの取り組みを本格的なサステナビリティ経営へと進化させるために、2018年、1年間をかけて、自ら手を挙げて参加した社員の有志と役員がそれぞれ話し合い、長期ビジョンと長期目標を策定しました。

それらをまとめたのが「VISION BOOK 2050」です。2050年に向けた私たちのビジョンは「ビジネスを通じてあらゆる二項対立を乗り越える世界を創る」です。このビジョンを実現するために、「世代間をつなぐビジネス」「共創ビジネス」「ファイナンシャル・インクルージョン」という3つのビジネスに取り組み、すべての人のしあわせを拡大していきます。具体的な取り組みについては、今年1年間をかけて、2018年同様自ら手を挙げて参加した社員を中心にバックキャスティングを行い、策定していきます。

その中で、私が重要だと感じていることが二つあります。一つは、「将来世代」という新たなステークホルダーとの共創です。私たちはこれまで、お客さま、株主・投資家の皆さま、社会、お取引先さま、社員という5つのステークホルダーを想定してきました。しかし、長期ビジョンと長期目標について話し合う中で、未来に向けた価値創造には、もう一つのステークホルダーが欠かせないということに気づきました。

それが「将来世代」です。その気づきは、環境問題について考える中からもたらされました。地球環境の保全にかかわるステークホルダーは誰なのか?よく「地球に優しい」とか「自然環境を守る」という言い方をしますが、地球や自然環境は、はたしてお客さまや株主・投資家の皆さまと同じようにステークホルダーなのかと考えると、何か違和感があります。その時ふと、将来世代という言葉が思い浮かびました。環境問題とは、言い換えると、豊かで美しい地球環境を子どもたちや若者たちといった将来の世代につないでいくことではないか。私たちがその恩恵に浴してきた豊かで美しい地球環境や資源を消費し尽くし、破壊してしまうのではなく、将来世代につないでいくことこそが私たちに求められる倫理的責任なのではないか。

バックミンスター・フラーは、富とは私たちが将来世代に残せる「未来の日数」のことである、と定義しています。この「富」を企業価値に置き換えることが、私たちのめざすサステナビリティ経営です。そのためにも、これからは、若手社員の活躍や、起業家の皆さまとのオープンイノベーションに加えて、中学生や高校生の皆さんとも共創を進めていきたいと思います。中学生、高校生の皆さん、私たちと一緒に未来の価値をつくるビジネスを考えてみませんか?

二つ目は、これからのビジネスのあり方についてです。私たちは「共創経営レポート 2018」で、丸井グループの新規事業では社会課題の解決を事業化することをめざすと宣言しました。現在取り組んでいる、または開発中の新規事業は、すべて社会課題を解決するビジネスです。

こうした新規事業を筆頭に、今後は、既存の事業も社会課題解決型に変えていきたいと考えています。そして、将来的には、すべてのビジネスを社会課題の解決に役立つものにしていくことが、私たちのサステナビリティ経営の目標です。そのことを通じて、私たち一人ひとりにとっての「仕事」の意味と「生きること」の意味とを一致させていきたいからです。WorkとLifeという二項対立を乗り越えるのです。産業革命以来の資本主義が限界を迎え、持続可能な世界に向けて新たな進化を迫られている今、私たちはサステナビリティ経営のフロントランナーとして、未来に向けた価値をつくっていきたいと思います。

ステークホルダーの皆さまには、今後とも変わらぬご指導をお願い申し上げるとともに、一緒に共創していけることを楽しみにしています。

- 関連リンク

-

- 投資家情報 : 中期経営計画

- 共創経営レポート2019 : めざすべきバランスシート

- 投資家情報 : 企業価値の考え方